工信部发布2023年通信业统计公报。公报显示,2023年,我国通信业全面贯彻落实党的二十大精神,认真落实党中央国务院各项决策部署,坚持稳中求进工作总基调,全力推进网络强国和数字中国建设,促进数字经济与实体经济深度融合,全行业主要运行指标平稳增长,5G、千兆光网等网络基础设施日益完备,各项应用普及全面加速,行业高质量发展稳步推进。

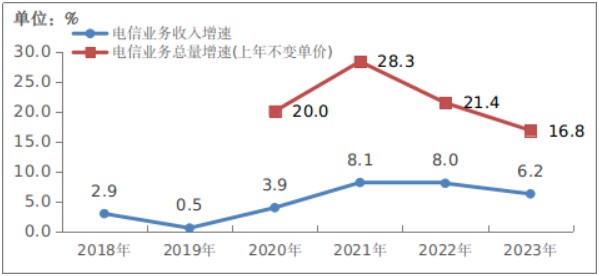

一、行业总体情况 (一)电信业务量收保持增长 经初步核算,2023年电信业务收入累计完成1.68万亿元,比上年增长6.2%。按照上年价格计算的电信业务总量同比增长16.8%。

图1-1 2018—2023年电信业务收入和电信业务总量增长情况

(注:自2020年起电信业务总量开始采用上年不变价计算方法)

(二)固定互联网宽带接入业务收入平稳增长 2023年,完成固定互联网宽带接入业务收入2626亿元,比上年增长7.7%,在电信业务收入中占比由上年的15.2%提升至15.6%,拉动电信业务收入增长1.2个百分点。

图1-2 2018—2023年互联网宽带接入业务收入发展情况

(三)移动数据流量业务收入小幅回落

2023年,完成移动数据流量业务收入6368亿元,比上年下降0.9%,在电信业务收入中占比由上年的40.5%下降至37.8%。

图1-3 2018—2023年移动数据流量业务收入发展情况

(四)新兴业务收入保持较高增速

数据中心、云计算、大数据、物联网等新兴业务快速发展,2023年共完成业务收入3564亿元,比上年增长19.1%,在电信业务收入中占比由上年的19.4%提升至21.2%,拉动电信业务收入增长3.6个百分点。其中,云计算、大数据业务收入比上年均增长37.5%,物联网业务收入比上年增长20.3%。

图1-4 2018—2023年新兴业务收入发展情况

(五)语音业务收入持续下滑

互联网应用对话音业务替代影响持续加深。2023年,三家基础电信企业完成固定语音和移动语音业务收入185.3亿元和1108亿元,比上年分别下降8%和2.5%,两项业务合计占电信业务收入的7.7%,占比较上年回落0.8个百分点。

图1-5 2018—2023年话音业务收入发展情况

二、用户发展情况

(一)移动电话用户保持增长

2023年,全国电话用户净增3707万户,总数达到19亿户。其中,移动电话用户总数17.27亿户,全年净增4315万户,普及率为122.5部/百人,比上年末提高3.3部/百人。其中,5G移动电话用户达到8.05亿户,占移动电话用户的46.6%,比上年末提高13.3个百分点。固定电话用户总数1.73亿户,全年净减608.8万户,普及率为12.3部/百人,比上年末下降0.4部/百人。

图2-1 2013—2023年固定电话及移动电话普及率发展情况

图2-2 2023年各省移动电话普及率情况

(二)固定宽带接入用户持续增加

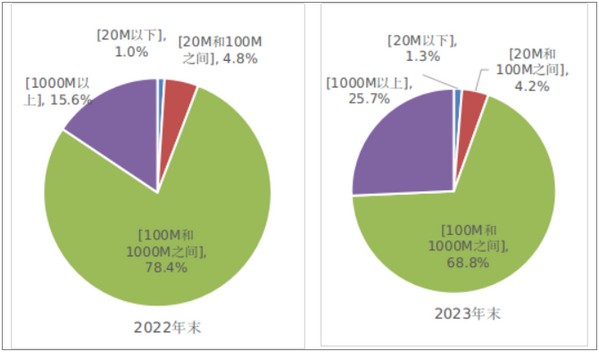

截至2023年底,三家基础电信企业的固定互联网宽带接入用户总数达6.36亿户,全年净增4666万户。其中,100Mbps及以上接入速率的用户为6.01亿户,全年净增4756万户,占总用户数的94.5%,占比较上年末提高0.6个百分点;1000Mbps及以上接入速率的用户为1.63亿户,全年净增7153万户,占总用户数的25.7%,占比较上年末提高10.1个百分点。

图2-3 2022年和2023年固定互联网宽带各接入速率用户占比情况

固定互联网宽带接入服务持续在农村地区加快普及,截至2023年底,全国农村宽带用户总数达1.92亿户,全年净增1557万户,比上年增长8.8%,增速较城市宽带用户高1.3个百分点。

图2-4 2018—2023年农村宽带接入用户及占比情况

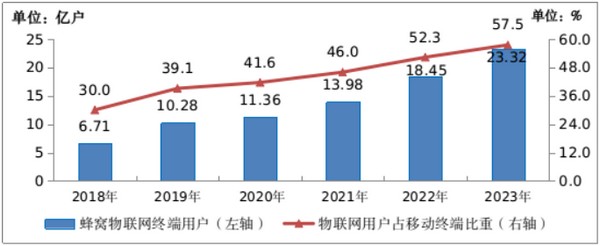

(三)蜂窝物联网用户规模加速扩大

截至2023年底,三家基础电信企业发展蜂窝物联网用户23.32亿户,全年净增4.88亿户,较移动电话用户数高6.06亿户,占移动网终端连接数(包括移动电话用户和蜂窝物联网终端用户)的比重达57.5%。

图2-5 2018-2023年物联网用户情况

(四)IPTV(网络电视)用户稳步增加

截至2023年底,三家基础电信企业发展IPTV(网络电视)用户总数达4.01亿户,全年净增2058万户。

三、电信业务量情况 (一)移动互联网流量较快增长,月户均流量(DOU)持续提升

2023年,移动互联网接入流量达3015亿GB,比上年增长15.2%。截至2023年底,移动互联网用户达15.17亿户,全年净增6316万户。全年移动互联网月户均流量(DOU)达16.85GB/户·月,比上年增长10.9%;12月当月DOU达18.93GB/户,较上年底提高2.75GB/户。

(二)短信业务量收和通话时长小幅下降 2023年,全国移动短信业务量比上年下降0.3%,移动短信业务收入比上年下降0.7%。全国移动电话去话通话时长2.24万亿分钟,比上年下降2.7%。

四、网络基础设施情况 (一)固定资产投资保持稳定 2023年,三家基础电信企业和中国铁塔股份有限公司共完成电信固定资产投资4205亿元,比上年增长0.3%。其中,5G投资额达1905亿元,同比增长5.7%,占全部投资的45.3%。

(二)全光网建设快速推进 2023年,新建光缆线路长度473.8万公里,全国光缆线路总长度达6432万公里;其中,长途光缆线路、本地网中继光缆线路和接入网光缆线路长度分别达114万、2310万和4008万公里。截至2023年底,互联网宽带接入端口数达到11.36亿个,比上年末净增6486万个。其中,光纤接入(FTTH/O)端口达到10.94亿个,比上年末净增6915万个,占比由上年末的95.7%提升至96.3%。截至2023年底,具备千兆网络服务能力的10G PON端口数达2302万个,比上年末净增779.2万个。

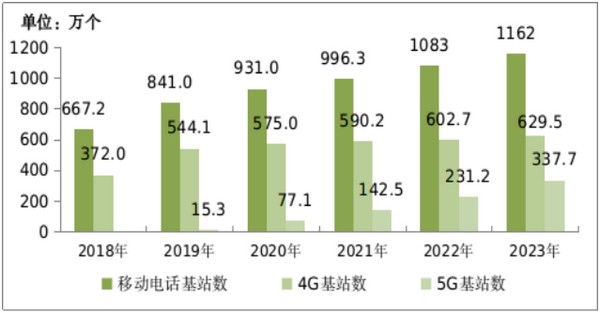

(三)5G网络建设深入推进 截至2023年底,全国移动通信基站总数达1162万个,其中5G基站为337.7万个,占移动基站总数的29.1%,占比较上年末提升7.8个百分点。

(四)数据中心机架数量大幅增长 截至2023年底,三家基础电信企业为公众提供服务的互联网数据中心机架数量达97万个,全年净增15.2万个。

五、区域发展情况 (一)各地区电信业务收入份额小幅波动

2023年,东部、西部地区电信业务收入在全国的占比分别为51.3%、24%,比上年分别提升0.2个和0.1个百分点;中部、东北地区占比分别为19.5%、5.2%,比上年分别下降0.1个和0.2个百分点。京津冀地区收入占全国比重为9.4%,比上年下降0.1个百分点;长三角地区收入占全国收入比重为22.9%,比上年提升0.3个百分点。

(二)各地区千兆用户占比均实现较快提升

截至2023年底,东、中、西部和东北地区1000Mbps及以上接入速率的宽带接入用户分别达7226万、4133万、4331万和637万户,占本地区固定宽带接入用户总数的比重分别为27.2%、25.6%、25.3%和17%,占比较上年分别提高9.5个、11个、10.6个和8.8个百分点。京津冀、长三角地区1000Mbps及以上接入速率的宽带接入用户分别达1317万户、3170万户,占本地区固定宽带接入用户总数的比重分别为27.5%、25.3%,占比较上年分别提高10个和8.4个百分点。

(三)各地区移动互联网接入流量均保持两位数增长

2023年,东、中、西部和东北地区移动互联网接入流量分别达到1295亿GB、693.9亿GB、867.3亿GB和158.9亿GB,比上年分别增长15.9%、17.2%、12.2%和17.6%,区域间增速差距缩小。12月当月,西部地区当月户均流量达到19.91GB/户,比东部、中部和东北地区分别高出1.28GB/户、0.37GB/户和5.05GB/户。2023年,京津冀、长三角地区移动互联网接入流量分别达到218.2亿GB和552.8亿GB,同比增长12.1%和16.8%。

通信业全年保持稳中有进发展态势 2023年,全面贯彻落实党的二十大精神和党中央、国务院决策部署,加快推进“十四五”规划任务,通信业电信业务量收稳步增长,连续5年投资实现正增长,算力等新型网络基础设施建设加快,5G和千兆用户规模保持快速增长,高质量发展迈出坚实步伐。

一、电信业发展提质增效明显 电信业务量收双增。2023年,电信业按照上年价格计算的电信业务总量同比增长16.8%,比全国服务业生产指数增速快8.7个百分点,有力拉动服务业回升向好。全年完成电信业务收入1.68万亿元,同比增长6.2%。

新兴业务支撑作用巩固。行业拓展数字化转型服务成效凸显,业务结构呈现移动互联网、固定宽带接入、云计算等新兴业务“三轮”驱动特点。在电信业务收入中三项业务收入占比分别为37.8%、15.6%和21.2%,对电信业务总量的贡献率分别为36.9%、26.8%和26.4%。其中,云计算和大数据收入较上年增长37.5%,增势突出。

投资基本盘稳固。2023年,三家基础电信企业和中国铁塔共完成固定资产投资4205亿元,比上年增长0.3%。自2019年5G商用以来,通信业投资已连续5年保持正增长,连续4年的年投资规模超4000亿元,其中5G累计投资超过7300亿元。

以科技创新推动产业发展取得新突破。加大科研研发力度,超前布局新兴领域,加强关键技术攻关,2023年取得多项创新突破。经初步核算,2023年行业研发经费同比增长9.8%,高出收入增速3.6个百分点。5G定制化基站、5G轻量化技术实现商用部署;发布“手机直连卫星”商用服务,在全球首次实现大众消费类手机直连卫星双向语音通话和短信收发通信服务;成功研制并商用国内首款可重构5G射频收发芯片——“破风8676”,助力攻克5G关键核心技术壁垒。

二、新型基础设施适度超前规模化部署 “双千兆”网络覆盖持续完善。千兆光网快速规模部署,一方面FTTR(光纤到房间)走向用户推广阶段,推动高清视频、智能家居等智慧家庭应用落地,另一方面千兆光网支撑千行百业部署企业/工厂网络、智慧教育民生工程等,赋能社会数字化转型。截至2023年底,具备千兆网络服务能力的10G PON端口数达2302万个,在上年翻一番的基础上,2023年增幅达51.2%,形成覆盖超5亿户家庭的能力。5G网络深度和广度不断拓展,截至2023年底,我国5G基站数达337.7万个,占移动电话基站数已近三分之一,平均每万人拥有5G基站24个,较上年末提高7.6个;其中增强室内覆盖信号的5G室内分布系统数突破100万个,达上年末的3倍多;5G网络覆盖所有地级市城区、县城城区,持续推进向重点场所深度覆盖。

算力网络实现阶段性跃升。积极落实国家东数西算战略,持续完善全国性算力网络布局,截至2023年底,三家基础电信企业为公众提供的数据中心机架数达97万架,比上年末净增15.2万架,净增量是上年的近两倍,可对外提供的公共基础算力规模超26EFlops(每秒万亿亿次浮点运算)。适应跨网络算力调度、承载需求多样化等发展趋势,加强算力、能力、运力等协同提升,打造算力网络一体化与云网融合的全光底座;协同部署通用算力与智算算力,启动超大规模智算中心建设,不断优化算力供给结构;围绕国家算力枢纽、数据中心集群布局新建约130条干线光缆,启动400G全光省际骨干网建设,实现云、算力网络的高效互通。

构建人工智能(AI)基础设施体系。内部应用与外部赋能相结合探索AI应用新模式,推动“云网智”融合发展,全面向“AI+”战略转变。在网络规划-建设-维护-优化等网络运营各环节引入AI和大数据技术,提升网络智能化水平,减低网络故障率、节约基站能耗、优化信号覆盖。三家基础电信企业积极构建“1个通用+N个专用”的通专结合大模型体系,通用大模型达千亿级参数级别,行业大模型可面向政务、应急、文旅等多个领域。

三、双千兆和物联网用户占比快速提升

5G移动电话用户占比近半。截至2023年底,我国移动电话用户规模达17.27亿户,移动电话用户普及率达到122.5部/百人,较全球平均水平(107部/百人)高出15.5个点。移动电话用户加快向5G迁移,5G移动电话用户数达8.05亿户,在移动电话用户中占比46.6%,是全球平均水平的2.5倍;本年净增5G移动电话用户2.44亿户,净增量较上年高出3840万户。

千兆用户占比超四分之一。截至2023年底,固定宽带接入用户达到6.36亿户,其中家庭宽带接入用户达到5.44亿户,家庭宽带普及率达到110.2部/百户,较全球平均水平(87.1部/百户)高出23.1个点。1000Mbps及以上接入速率用户达1.63亿户,在固定宽带接入用户占比达到25.7%,较上年末提高10.1个百分点,千兆宽带加速普及。固定宽带用户总接入带宽达26万Tbps,同比增长33.8%,家庭户均签约带宽已达到456.5Mbps/户,较上年末提高88.9Mbps/户。

物联网终端连接数占比近六成。截至2023年底,我国移动网络终端连接总数达40.59亿户,其中蜂窝物联网终端用户数达23.32亿户,占移动终端连接数比重达到57.5%,同比增长26.4%,本年净增4.88亿户,仍处规模化爆发期;蜂窝物联网终端应用于公共服务、车联网、智慧零售、智慧家居等领域的规模分别达7.99亿、4.54亿、3.35亿和2.65亿户。

四、融合应用加快发展和提档升级 数据流量消费持续活跃。坚持守正创新,深耕消费者市场和丰富产品供给,完善5G新通话、视频彩铃、云游戏等新应用,大力构建智慧家庭生态,发展4K/8K超高清视频及创新裸眼3D、云演艺等新业务,拉动接入流量保持两位数增长。2023全年移动互联网用户接入流量达3015亿GB,比上年增长15.2%;月户均接入流量(DOU)达到16.85GB/户·月,较上年增长10.9%;其中,5G移动互联网接入流量占比已达47%;固定宽带接入流量实现较上年增长10.6%。

行业融合应用深化拓展。截至2023年底,行业共发展5G虚拟专网数量3.16万个,达上年末数量的2.2倍。5G行业应用从点状示范向部分领域规模化复制演进,5G应用数超9.4万个,已融入97个国民经济大类中的71个,覆盖近7成大类行业,并在采矿、电力、港口等行业规模复制;实现我国31个省(区、市)、所有地市覆盖。“5G+工业互联网”加快推广,5G全连接工厂陆续落地,推动5G应用从外围辅助向核心生产控制环节拓展,5G网络的时延、可靠性等指标为生产业务稳定性提供保障。