作为信息通信产业链的“链长”,三大运营商每年的资本开支计划不仅透露了运营商未来一年的投资重点,同时也关系到通信设备商新一年的业绩收成,因此备受行业关注。

一般而言,运营商资本开支主要分为网络建设、第二曲线业务、基础设施维护和运营系统支撑几大板块,其中网络建设、第二曲线业务的开支占比较大,几乎占到运营商资本开支总额的75%以上。在网络建设中,5G投资为重点,宽带网络(含FTTR)次之;在第二曲线业务中,服务器则是开支大头,特别是AI算力服务器是重中之重。与此同时,由算力延伸而来的云终端、算力终端,以及泛终端也会是运营商布局的主要方向。

那么,2024年,三大运营商投资重点是什么?规模有多大?

资本开支:重点明确 增长有限 运营商资本开支的涨跌具有一定的周期性。回顾分析运营商近几次的投资涨跌周期能够看到,新代际的移动通信建设是重要的指挥棒。2013年—2018年是4G建设周期,而2019年至今是5G建设周期。

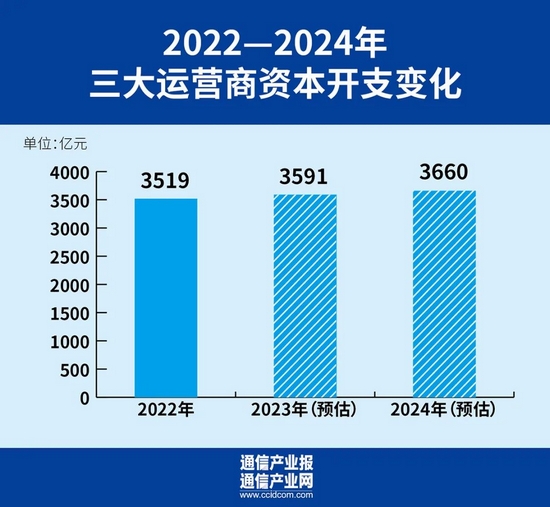

据2023年年初计划,2023年三大运营商资本开支总额约3591亿元,较2022年增长2%;5G商用四年来,三大运营商资本开支总额年均复合增长率约为4.6%。虽然三大运营商资本开支每年都在上涨,但是涨幅并不大,特别是2021年至2023年,资本开支同比增长都在4%以下。

分析每年资本开支结构,三大运营商5G、算力开支的“一増一减”是造成2021年至今运营商资本开支温和上涨的主因。5G开支方面,2021年是运营商5G投资的高峰。据财报,三大运营商当年5G投资总额约1858亿元,占比达54.8%。2022年和2023年,部分运营商未在财报中披露5G投资准确额度,根据三大运营商所公布的资本开支总额、移动网开支额、5G开支额,以及各项投资占比估算,运营商这两年的5G开支总额分别约为1580亿元和1415亿元,分别占当年资本开支总额的44.9%和39.4%。5G开支总额不仅逐年递减,其在资本开支总额中的占比也在大幅下降。

算力投资方面,从2022年起,三大运营商在财报中详细披露了相关数据。据财报,2022年,三大运营商算力开支达599亿元,占资本开支总额的17%;2023年算力开支预计达796亿元,占资本开支总额的22.2%。算力投资和开支占比都逐年增加,算力投资增幅已远超运营商资本开支总额的增幅。

此外,宽带网、基础设施维护、运营支撑等项目每年开支的变化均不大,对运营商资本开支变化的作用十分有限。

根据过去数年三大运营商资本开支项的变化规律,以及2024年的发展形势,《通信产业报》全媒体认为,三大运营商2024年资本开支的重点领域为5G、光纤光缆、算力、FTTR、云/算力终端,资本开支总额同比增长幅度约在2%~3%,或3660亿元左右。不过,三大运营商可能会根据2024年经济形势的预判对资本开支策略进行调整,实际开支情况终还要以运营商披露的年报为准。

5G基站:新建或维持百万站规模 2024年,5G仍占三大运营商资本开支相当大的比例。5G投资主要包括新建5G基站、基站扩容与网络维护,以及用于新技术升级等。其中,5G基站建设开支占比较大。

据工信部,2023年新建5G基站106.5万个,高于2022年(88.7万个)、2021年(65万个)的建设数量。另据《通信产业报》全媒体统计,2023年三大运营商先后完成了四次5G主设备集采,共集采143.96万个5G基站,总价值约440亿元。预计2023年集采的约40万个5G基站将在2024年建设完成。

据工信部,2023年,中国5G商用四年已经建成5G基站337.7万个。对比4G建设时期,4G商用四年后的2017年,中国当时已建成4G基站328万个。中国5G商用四年的建设进度与4G商用四年时基本保持同步。

2024—2025年,中国推动“信号升格”行动,三大运营商将主要强化5G网络的深度覆盖与连续覆盖,采取的措施主要是新建基站、基站扩容与室内覆盖相结合的手段,如果结合行业对5G投资高峰将过的基本判断,《通信产业报》全媒体预计,2024年,中国5G基站新建数量或将维持2023年百万站规模。加之,2023年有相当规模的5G基站集采量要在2024年消化,因此预计2024年三大运营商,在消化2023年集采基础上,5G主设备新增集采需求将在60万~80万个,市场规模在200亿元以上。

但是,中国5G基站建设工作仍会持续。据工信部,截至2023年11月,中国已有移动通信基站达1152万个,其中大部分为4G基站,约600万个左右。目前,三大运营商用于5G建设的频段主要有700MHz、800MHz、900MHz、2.1GHz、2.6GHz、3.5GHz、4.9GHz等,属于中低频混合覆盖,理论上如果达到当前4G网络覆盖水平,那么所需5G基站数量将远多于1000万个,5G基站缺口依然很大。

5G-A:规模投资看2025 除了5G基站建设,2024年运营商将增加部分开支用于5G网络升级。按照3GPP的计划,作为5G-A的第一代技术标准——5G标准R18版本将在2024年一季度冻结。当前,5G-A商用已提上日程,部分地区的运营商已发布了明确的2024年商用时间表。业界普遍认为,2024年是5G-A商用元年。

事实上,5G向5G-A演进升级,与当年4G向4G+的升级具有很大的相似性。三大运营商4G+网络于2015年年中开始商用,距离4G商用牌照(TD-LTE)发放不足2年。但是当年商用的4G+支持TD-LTE与LTE FDD载波聚合技术,这个技术是在2014年6月冻结的R12版本中确定的。

那么,如果R18在2024年一季度冻结,那么运营商快三季度开启现网测试与试商用,正式商用可能要等到2025年。因此,2024年用于5G-A网络现网升级的投资预料不会规模增长。《通信产业报》全媒体预判,2025年将是5G-A投资大年。

5G基站建设规模减少将拉低5G网络建设资本开支,5G-A演进升级开支不会有明显增长,在5G网络维护开支保持不变的情况下,《通信产业报》全媒体预判,2024年三大运营商5G开支将持续下降。

算力:AI服务器支出大幅增长 数字化服务市场对算力需求始终呈爆发式增长。作为算力网络建设、运营的国家队和主力军,三大运营商将在2024年大幅度增加算力方面的投资。

据年报,三大运营商2023年计划用于算力方面的资本开支总额达800亿元。在算力开支中,服务器集采所占比重较大。据《通信产业报》全媒体不完全统计,2023年,三大运营商公开市场服务器集采规模约10万台,中标金额总计135亿元。

在公开市场,三大运营商主要集采计算型、均衡型、存储型服务器,但是随着AI大模型类产品相继发布,三大运营商增加了AI服务器的集采。例如,中国电信于2023年8月集采了5364台AI算力服务器,中标金额高达84亿元。

2023年,中国电信发布了千亿级参数的星辰语义大模型、TeleChat大模型、启明网络大模型和首批试商用的12个行业大模型等,中国联通发布了鸿湖图文AI大模型,中国移动发布了九天基座大模型和多个行业大模型。上述大模型需要持续训练以逐步完善相关能力,并扩大应用规模,这将推动运营商在2024年加大对AI算力服务器的集采规模。

除了服务器,运营商还在推动智算中心的建设和扩容,这也将持续加大运营商在算力方面的投入。

据《通信产业报》全媒体测算,三大运营商2023年在算力方面的投资较2022年增加了约33%。2024年,市场对算力需求将持续规模增长。鉴于此,《通信产业报》全媒体预计,运营商对算力方面的投资将维持在35%左右的增幅,总金额有望突破1100亿元,占资本开支总额的1/3。

光纤光缆:需求企稳 光纤光缆是数字信息基础设施的重要组成部分之一,也是信息传输的重要载体。建设和维护全光网络是运营商主责主业之一,更是每年大宗采购的通信类产品之一。

据工信部通信工程建设项目招标投标管理信息平台,2023年,三大运营商集团级光纤光缆集采规模达1.67亿芯公里。从光纤光缆类别来看,普通光缆、室外光缆、蝶形光缆占主力,集采量约1.6亿芯公里,较2021年略有下滑(2022年无大规模集采)。不过,受400G商用落地的影响,G.654.E光缆集采规模亦开始起量,2023年集采约122万芯公里,较2022年增长了约3倍。

从历年集采记录和光通信技术发展趋势预测,普通光缆仍是运营商2024年集采的主力产品,但是集采规模可能有所下降,预计在1.5亿芯公里左右。

与此同时,光纤光缆寿命约25年,骨干网部分光缆在2024年面临退役,同时AI、算力、数字化服务等需求的增加,促进运营商加快400G骨干网建设和改造升级,从而推高G.654.E光纤的市场需求。G.654.E光纤被业界视作400G系统建设的光纤光缆之一。因此,《通信产业报》全媒体认为,2024年运营商G.654.E光纤光缆的集采量会持续提升,预计规模将超过500万芯公里。

总体而言,《通信产业报》全媒体预计,三大运营商2024年光纤光缆集采需求规模与2023年基本持平。

FTTR:小步快跑 光纤到房间(FTTR)是光纤到户(FTTH)的升级版,往往是运营商智慧家庭业务的组成部分之一。

当前,FTTR的部署策略分为家庭版和政企版两部分。政企版设备一般由政企网关、宽带融合终端,以及一系列配件和附件组成,政企网关一般要求支持千兆接入、10GEPON上行,宽带融合终端要求是吸顶式、GPON上行、双频WI-FI 6。而家庭版的要求相对较低,一般也有主网关和从网关等设备组成,对接口要求一般为支持千兆接入,不需要上下行对称。

回顾2022年、2023年集采情况来看,需求规模上,FTTR政企版的市场需求相对稳定,而FTTR家庭版随千兆宽带渗透率的提升而放量增长。据《通信产业报》全媒体不完全统计,2022年,三大运营商FTTR网关设备集采规模约540万台;2023年,这一数字增长到约800万台,同比增长48%。而据工信部,2023年,1000Mbps及以上接入速率的固定互联网宽带接入用户达1.57亿户,同比增长71%。有相当规模的用户仅升级千兆光网,而未进行全屋Wi-Fi和FTTR部署。

2024年,千兆光网用户将进一步放量增长。不过出于部署成本考虑,FTTR用户的发展速度可能会低于千兆用户。据统计,政企版FTTR主从网关集采成本平均约1800元/套(不含税),而家庭版FTTR主从网关集采成本平均约1000元/套(不含税)。

尽管如此,随着千兆城市建设、运营商持续加码智慧家庭业务,千兆光网用户渗透率将不断提升,FTTR将有巨大的成长空间。因此,《通信产业报》全媒体认为,2024年三大运营商FTTR设备集采规模将在1200万台左右。

终端:云/算力终端需求起量 经过长期的技术积累,三大运营商相继发布云电脑终端、算力主机、5G直连天通卫星手机等多形态终端产品。加之5G智能手机、智能穿戴、XR设备等终端产品的持续迭代升级,2024年智能终端市场将呈现更加多元化的发展。

而三大运营商的终端发展策略来看,云终端、算力终端将是2024年运营商布局终端产业的重点领域,特别是电信运营商所覆盖的政企、重点行业大客户、家庭等应用场景的云终端市场将迎来高增长。中国联通持续推进面向产业链的云电脑沙龙系列促进产业协进,中国移动连续第二年发布《中国移动云终端·算力终端产品白皮书》,也说明运营商在智能终端领域的发展方向。而随着5G和高速宽带光纤网络的普及,为云终端的使用推广铺平了道路,随着云终端产品逐渐成熟且形态更为多样化,云终端将更为普及。

值得注意的是,数智化技术的不断发展,大数据、人工智能等技术的广泛应用,终端作为用户业务承载的第一界面,面临更多更广的需求,也呈现着多样化、智能化、互动化的发展趋势。并且随着信息通信技术的成熟,云终端在处理能力和存储容量方面取得了显著进步。这种进步不仅体现在企业级市场,也逐渐渗透到个人用户。

2024年,中国移动将联合100个合作伙伴推出100款的算力终端,让云终端和算力终端的用户规模突破2500万。中国电信和中国联通也在云终端、算力终端领域布下重兵。在第11届手机设计大赛天鹅奖颁奖礼上,运营商、产业链的观点表达,也基调鲜明。因此,《通信产业报》全媒体认为,云终端/算力终端的市场需求将在2024年放量增长,云电脑、算力服务等相关业务也将有长足的进步。

2024年大幕已开。今年是中华人民共和国成立75周年,也是实现“十四五”规划目标任务的关键一年。2023年12月召开的中央经济工作会议系统部署了2024年经济工作,强调要发展数字经济,大力发展数字消费。

相信,作为新型数字基础设施建设的国家队和主力军、数字服务的主要供给者,三大运营商将全力做好面向新阶段发展的2024年的投资计划,为助力新型工业化、发展新质生产力、推动数字经济高质量发展打造坚实的数字信息底座。