近期,全球半导体市场呈现出复杂的发展态势,日本半导体产业正面临着前所未有的变局。

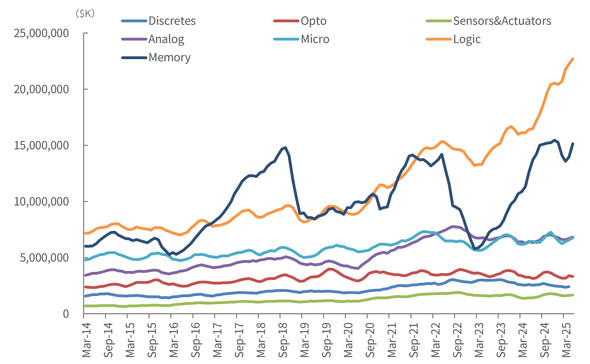

全球半导体市场两极分化明显 根据世界半导体市场规模统计组织(WSTS)的数据,2024 年全球半导体市场同比增长 19.7%,主要增长动力来自存储器和逻辑器件,而其他半导体领域增长乏力。这种两极分化的情况至今仍在持续,许多以 MCU、模拟器件和分立器件为主营产品的日本半导体制造商深陷困境。

从全球半导体市场发展趋势来看,逻辑 IC 市场增长迅速,存储器市场次之,但受经济环境波动影响较大。其他半导体产品要么稳定增长,要么负增长,逻辑 IC 市场和存储器市场与其他市场的差距在 2024 年后进一步扩大。这一现象与数据中心对半导体的需求密切相关,个人电脑、智能手机和车载设备等传统应用市场复苏缓慢,部分领域如电动汽车需求下降。不过,由于微软、谷歌等主要 IT 供应商用 AI “武装” 数据中心,对逻辑和内存的需求集中且未来可能持续增长。

人工智能 “推理” 或改变市场结构 未来,为个人电脑和智能手机配备 AI 功能的趋势将加速。AI 除 “学习” 功能外,“推理” 功能有望刺激个人电脑和智能手机需求,进而带动整个半导体市场。汽车搭载人工智能功能也将使目前低迷的微控制器(MCU)、模拟和分立器件需求增长。但逻辑和内存仍将保持相对较高增长,因为人工智能普及意味着更多数据的收集和处理,逻辑和内存在数据处理中至关重要。

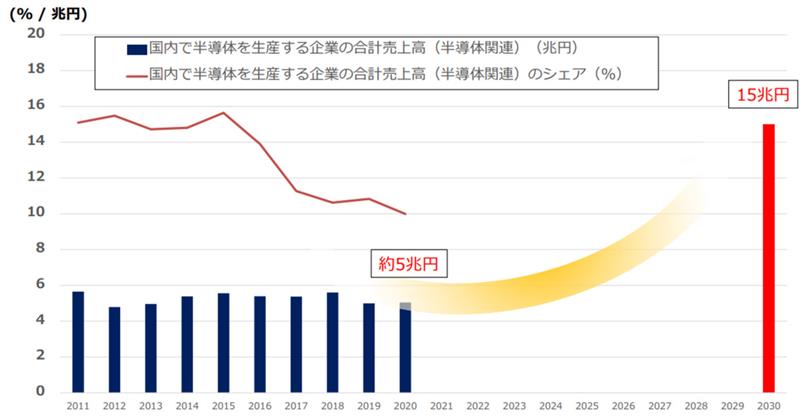

日本半导体生产停滞不前的原因 经济产业省数据显示,2011 - 2020 年,日本半导体产值维持在 5 万亿日元左右,全球市场份额从 15% 降至 10%。主要原因是曾经位列全球前十的 NEC、东芝等公司停止对逻辑和存储器的资本投资。如今,仅东芝和三菱电机仍从事半导体业务,但仅投资分立器件,未涉足需求快速增长的逻辑和存储器领域。在逻辑方面,瑞萨电子、东芝、索喜科技等公司也多采取外包策略,未自主开发先进制程或投资制造。

政府与私营部门差距导致结构性问题 业内有人认为政府强调半导体业务重要性并推出补贴政策,日本半导体产业会复兴。然而,日本主要公司现任管理层对半导体业务鲜有评论,政府与私营企业存在巨大差距。尽管铠侠和美光广岛在存储器、东芝和三菱电机在分立器件方面获得政府补贴,但距离产业 “复兴” 仍很遥远。若更新经济产业省数据,2024 年日本国内半导体产量可能略有增长,但仍低于 6 万亿日元,全球市场份额或降至 6% 左右。政府将 2030 年国内半导体生产目标设定为 15 万亿日元,但全球半导体市场增长超预期,即使达到目标,日本在全球市场份额也仅 10%,若维持现状,份额将跌破 5%。

日本半导体产业的三项建议 为摆脱困境,日本政府采取了一些措施,如邀请台积电进驻熊本、启动 Rapidus 项目。同时,提出三项建议:一是吸引 DRAM 制造商,可邀请三星电子或 SK 海力士等大型 DRAM 制造商进军日本,或支持铠侠开展 DRAM 业务;二是为主要电子零部件制造商提供半导体业务支持,秉持 “让实力雄厚的企业做半导体,并支持它们” 的理念,如尼德克和村田制作所等;三是制定半导体设计激励措施,刺激日本公司将系统知识应用于半导体领域。

图 1:全球半导体市场规模变化(按产品划分)。来源:世界半导体市场统计(WSTS)

图 2:经济产业省在 2023 年 4 月半导体及数字产业战略审查会议上披露的国内半导体制造商销售额增长目标。