类别:业界动态 出处:网络整理 发布于:2024-08-20 09:51:49 | 323 次阅读

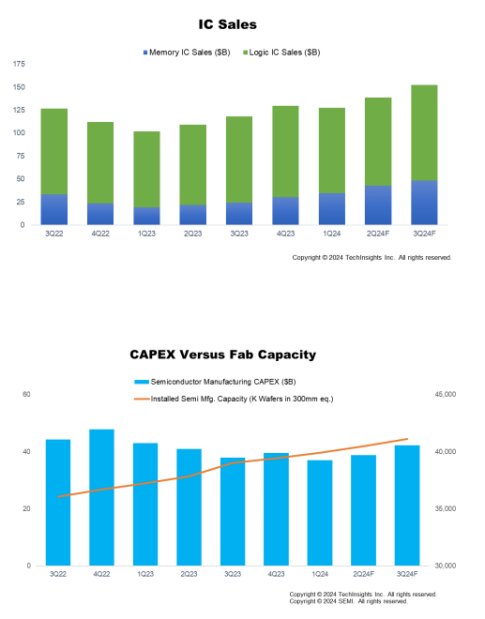

TechInsights 市场分析总监 Boris Metodiev 表示:“随着市场为 2025 年的激增做准备,整个半导体供应链今年都在复苏。人工智能无疑将继续推动高价值 IC 进入市场,同时也支持资本支出以扩大人工智能芯片(尤其是 HBM)的产能。随着消费者需求的复苏,以及人工智能等新技术被推向前沿,单位产量,尤其是收入将恢复,并支持更广泛的半导体制造业。”

联系邮箱:3342987809@qq.com

凡本网注明“出处:维库电子市场网”的所有作品,版权均属于维库电子市场网,转载请必须注明维库电子市场网,https://www.dzsc.com,违反者本网将追究相关法律责任。

本网转载并注明自其它出处的作品,目的在于传递更多信息,并不代表本网赞同其观点或证实其内容的真实性,不承担此类作品侵权行为的直接责任及连带责任。其他媒体、网站或个人从本网转载时,必须保留本网注明的作品出处,并自负版权等法律责任。

如涉及作品内容、版权等问题,请在作品发表之日起一周内与本网联系,否则视为放弃相关权利。