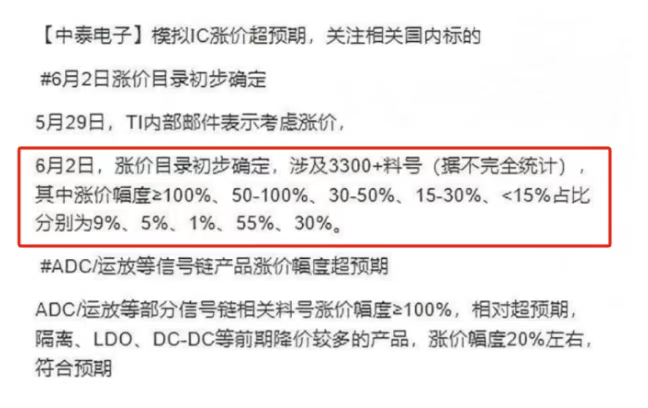

根据媒体报道,德州仪器(TI)拟对部分产品线进行价格上调。据悉,6 月 2 日初步确定了涨价目录,涉及约 3300 多个料号,涨价计划将于 6 月 15 日正式生效。

此次涨价幅度呈现出多样化的梯度分布。其中,涨幅达到 100% 及以上的料号占比 9%,50% - 100% 涨幅的占比 5%,30% - 50% 涨幅的占比 1%,15% - 30% 涨幅的占比 55%,涨幅小于 15% 的占比 30%。从整体来看,平均涨幅在 10% 以上,部分料号的涨价幅度更是直逼 40% - 70%,涨价态势强劲。涨价产品主要集中在低利润率、老料号以及承诺数量未达标的三类产品上。特别值得注意的是,ADC(模数转换器)、运放等部分信号链相关的料号,涨幅竟高达 100% 以上,远超市场预期。

需要强调的是,此次涨价是全球性的行动,并非只针对中国地区。在中国区,涨价的料号主要集中在利润率较低的产品,如运放、接口、ADC 等品类。尽管目前尚未有正式的涨价函发出,但已有机构对这一传闻进行验证。

过去几年,德州仪器采取激进定价策略挤压竞争对手,不过也牺牲了自身利润。2022 年一季度,德州仪器毛利率接近 70.2%,而到了 2024 年一季度,毛利率跌至 57.2%。此次涨价通过淘汰低效产品、提升价格来优化产品结构,意味着德州仪器的策略正从低价抢占市场份额向保障产品线利润率转变。

这一转变为国产模拟公司带来了发展机遇。国内厂商如圣邦股份、思瑞浦等,其主力产品与德州仪器的中低端料号重叠,此前受价格战压制,现在有望跟随提价或扩大市场份额。终端厂商为规避德州仪器高涨幅型号,可能会加速导入国产替代方案,尤其在工业、汽车等长周期领域。

除了涨价这一因素外,其他积极信号也在不断汇聚,行业复苏的迹象愈发明显。德州仪器第一季营收 40.69 亿美元,同比增长 11%,环比增长 2%,预计第二季营收为 41.7 亿至 45.3 亿美元,高于市场预估的 41 亿美元。这显示模拟芯片产业整体正逐渐摆脱前几季的库存调整。ADI 在近期财报会中也表示,工业领域全细分市场正在复苏,渠道库存下降,预计下季度营收环比增长。