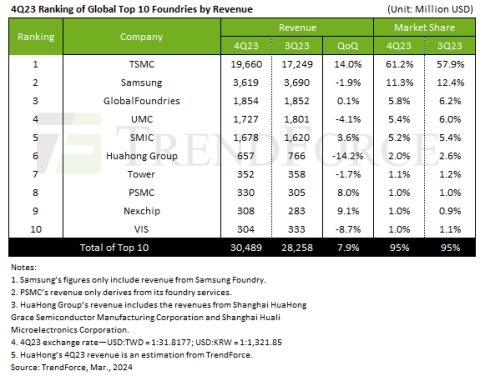

TrendForce报告显示,全球十大半导体代工厂第四季度营收显着增长7.9%,达到304.9亿美元。这一增长主要是由对智能手机组件(例如中低端智能手机应用处理器和外围 PMIC)的持续需求推动的。Apple 设备的发布季也做出了重大贡献,推动了 A17 芯片组和相关外围 IC(包括 OLED DDI、CIS 和 PMIC)的出货量。台积电的优质3纳米工艺显着提高了其收入贡献,使其本季度的全球市场份额突破了60%的门槛。

集邦咨询指出,2023年对晶圆代工厂来说是充满挑战的一年,供应链库存高企,全球经济疲软,中国市场复苏缓慢。这些因素导致了行业的下行周期,前十的代工厂的收入仅为1115.4亿美元,同比下降13.6%。尽管如此,2024 年的前景依然光明,人工智能驱动的需求预计将使年收入增长 12%,达到 1,252.4 亿美元。受益于稳定的先进制程订单,台积电的增长有望远超行业平均水平。

前五名代工厂市占率扩大至88.8%,台积电仅占60%以上 得益于智能手机、笔记本电脑和人工智能相关 HPC 的需求,台积电的晶圆出货量在 23 年第四季度有所增长,收入环比增长 14% 至 196.6 亿美元。7nm及以下工艺的收入份额从第三季度的59%攀升至第四季度的67%,凸显了台积电对技术的依赖。随着3nm产量的逐步提升,先进工艺的收入份额预计将超过70%。

三星还收到了各种新型智能手机组件的订单,主要采用 28 纳米以上的成熟工艺。与此同时,由于客户提前采购,对先进工艺主芯片和调制解调器的需求更加稳定,导致三星代工收入环比小幅下降1.9%至36.2亿美元。

GlobalFoundries 在汽车领域的收入小幅增长了 5%,这主要归因于众多汽车客户签署的长期协议激增以及 ASP 的轻微优化。然而,智能移动设备、通信、家庭/工业物联网等关键应用领域的出货量出现下降,导致第四季度整体收入达到约18.5亿美元。联电智能手机和PC领域订单偶尔出现激增,但全球经济疲软、客户晶圆开工决策保守以及汽车领域库存调整导致晶圆出货量下滑,导致第四季度营收下降4.1%至约17.3亿美元。

中芯国际季度营收增长3.6%至约16.8亿美元,主要由于智能手机和笔记本/PC相关的紧急订单,而网络通信、一般消费电子和汽车/工业控制领域的出货量出现下降。

PSMC和Nexchip上升,IFS跌出前十

第六名到第十名之间的发生了三个重大变化:首先,得益于特种DRAM晶圆产量的恢复和智能手机零部件的紧急订单,PSMC上升至第八位。其次,Nexchip凭借TDDI订单的紧急以及CIS新产品的大量出货,重新进入前十名并获得第九名。第三,由于电视相关订单放缓以及汽车和工业控制客户的库存调整,VIS跌至第十位。电源管理平台收入的下降为明显,表明欧洲、美国和日本汽车和工业控制领域 IDM 客户的需求有所放缓。

23年第三季度首次进入前十的IFS,因新旧代CPU过渡、Intel库存动能低迷等因素,被PSMC和Nexchip挤出。华虹集团、铁塔等其他公司收入分别下降14.2%和1.7%。Tower 收入的小幅下降归因于其长期专注于 RFFEM、汽车和工业控制等利基市场,这使其免受主要消费电子行业公司的影响。但随着汽车、工控客户也开始调整库存,第四季度塔楼利用率进一步下降。