根据 TrendForce 的研究,本季度 NAND Flash 供应商面临巨大挑战。库存压力和终端客户需求下滑,使得平均销售价格(ASP)季减 15%,出货量减少 7%。尽管季末部分产品价格回升带动了一定需求,但前五大 NAND Flash 品牌厂营收仍出现近 24% 的季减。

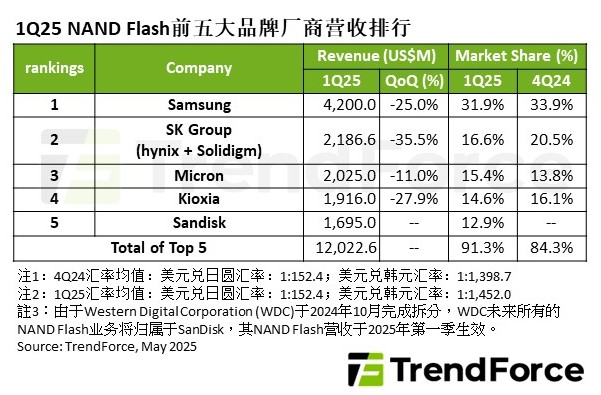

从各厂商营收表现来看,三星虽仍居首位,但受 Enterprise SSD 需求降低影响,营收季减约 25%,为 42 亿美元。不过,随着 3 月 NAND Flash wafer 价格反弹以及英伟达产品出货放量,三星营收有望逐季回升。SK 集团位列第二,作为 2024 年大容量产品主力供应商,在 2025 年第一季受淡季效应和客户 30TB SSD 库存待消化影响,出货位元数与 ASP 双双下滑,营收降至 21.9 亿美元。美光科技凭借出货位元增加,即便 ASP 季减,营收仍达 20.3 亿美元,衰退幅度约 11%,首次进入季度营收前三名。铠侠因淡季需求弱,出货位元数和 ASP 皆衰退,营收降至 19.2 亿美元,排在第四位。闪迪与西部数据完成分拆后,第一季出货位元和 ASP 小幅下滑,营收为 17 亿美元,计划提升 QLC 产品出货以优化获利,强化长期竞争力。

不久前,CFM 闪存市场数据表明,NAND Flash 市场规模连续两个季度下滑。2025 年第一季度,全球 NAND Flash 市场规模仅为 130.1 亿美元,环比和同比均下滑,为五个季度以来水平。在各原厂 NAND Flash 营收中,三星一季度销售收入 37.54 亿美元,环比减少 33.6%,市场份额 28.9%;铠侠销售收入 22.95 亿美元,环比减少 22.5%,市场份额 17.6%;SK 海力士销售收入 22.07 亿美元,环比减少 35.1%,市场份额 17.0%;美光销售收入 18.55 亿美元,环比减少 17.2%,市场份额 14.3%;闪迪销售收入 12.05 亿美元,环比减少 9.6%,市场份额 13.0%。CFM 闪存市场认为,企业级 SSD 受部分数据中心项目延期影响,一季度采购需求环比减少,尽管 PC 和 Mobile 领域采购需求跌幅收窄,但无法填补企业级市场缺口,导致市场供过于求明显。

对于第二季度业绩,预计 NAND bit 出货量较一季度环比增长 10% 以上,但当前 NAND 市场供需双方存在明显价格分歧,价格博弈持续,补库动能取决于终端需求实际复苏力度。

值得注意的是,为稳定市场价格并加速库存去化,三星、海力士、美光、铠侠和威腾五大 NAND 闪存原厂在 2025 年上半年启动减产计划,减产幅度普遍在 10% - 15% 之间。三星削减中国西安工厂产量超 10%,韩国华城部分生产线也降低产能,整体减产幅度可能达 20%;SK 海力士计划上半年减产 10%,部分产能转向高带宽内存;美光早在 2024 年 12 月宣布减产 10% 并放缓制程升级;铠侠和威腾也分别在相应时间启动减产或调整产能。这一轮减产推动了 2025 年第二季度存储芯片价格反弹,涨幅可能超预期,有消息称 NAND Flash 合约价在 Q2 涨幅优于预期,部分产品价格涨幅超 15%。